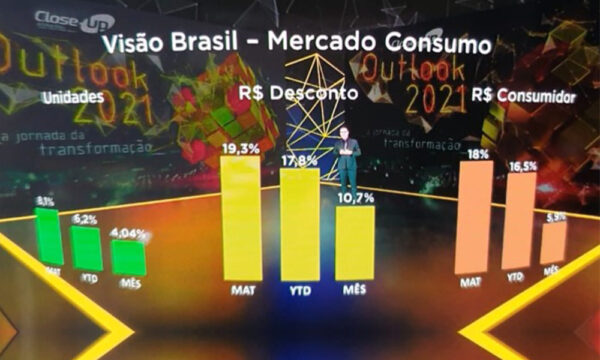

A Close-Up International apresentou dados inéditos que ratificam a crescente relevância dos não medicamentos para o mercado farmacêutico. Os últimos 12 meses até agosto de 2021 registraram R$ 31,7 bilhões em vendas de itens de higiene pessoal, perfumaria e cosméticos (HPC); alimentos e bebidas; e em outras categorias. O avanço no faturamento foi de 19,3%.

Os indicadores foram revelados durante o Outlook 2021, evento virtual que mobilizou mais de 2,2 mil profissionais do setor nos dias 6 e 7 de outubro. “Esse conjunto de produtos já superou 30% das vendas em todos os nichos de farmácias”, enfatiza Paulo Paiva, vice-presidente Latam da Close-Up.

“São itens que podem contar com atuação de mídia e promoção de forma irrestrita, além de estarem muito atrelados a compras por impulso na farmácia, o que proporciona boas margens”, argumenta.

Motores do crescimento

Segundo a consultoria, o preço ainda exerce a maior influência sobre a evolução dessas categorias no varejo farmacêutico. Esse fator garantiu alta de 8,1% na comercialização de artigos de HPC, 5,2% em alimentos e bebidas e 11,3% em outros produtos.

“O volume de lançamentos desse segmento durante o ano também é expressivo quando se compara com o mercado farmacêutico como um todo”, complementa.

|

Elementos de crescimento |

Total não medicamentos | HPC | Alimentos e bebidas | Outras |

| Lançamentos | 5,6% | 4,9% | 4,1% |

8% |

|

Preço |

8,5% | 8,1% | 5,2% | 11,3% |

| Volume | 4,8% | 2,2% | 7,2% |

9,6% |

|

Mix |

0,4% | 0,2% | 0,4% | 1,1% |

| Crescimento total | 19,3% | 15,4% | 16,8% |

30% |

Dez principais corporações

No ranking dos dez principais players do segmento de não medicamentos na farmácia, a liderança é da L’Oréal, com 24,9% de crescimento; seguida da Procter & Gamble (P&G), com 21,1%. Já a melhor performance foi apresentada pela Nestlé, que ocupa a terceira colocação – 25,3%. Em nono lugar, a Colgate-Palmolive apresentou evolução de 23,3%.

Johnson & Johnson (3,6%), Unilever (10,4%), Kimberly-Clark (18,7%), Beiersdorf, fabricante da Nívea (12%), Danone (7,3%) e Hypera Pharma (17,2%) apresentaram crescimento menor em função da situação de categorias com as quais esses fabricantes trabalham dentro do varejo, que foram mais impactadas pela situação da pandemia.

|

Ranking |

Corporações | R$ desconto | Crescimento x ano anterior % |

| 1 | L’Oréal | 2,5 bi |

24,9% |

|

2 |

Procter & Gamble (P&G) | 1,8 bi | 21,1% |

| 3 | Nestlé | 1,7 bi |

25,3% |

|

4 |

Johnson & Johnson | 1,7 bi | 3,6% |

| 5 | Unilever | 1,7 bi |

10,4% |

|

6 |

Kimberly-Clark | 1,4 bi | 18,7% |

| 7 | Beiersdorf | 0,9 bi |

12% |

|

8 |

Danone | 0,8 bi | 7,3% |

| 9 | Colgate-Palmolive | 0,7 bi |

23,3% |

|

10 |

Hypera Pharma | 0,7 bi |

17,2% |

Segmento de HPC

No segmento de HPC, dez categorias representam 52,7% das vendas totais. Destaque para cuidados faciais, que tiveram incremento de 28%; e roupas íntimas descartáveis, com evolução de 40% no período. As fraldas infantis lideram em vendas, com 12,5% da venda total das categorias de HPC

| Categorias | HPC

MAT 08/21 (em R$ bilhões) |

Evolução em R$ (%) | Representatividade

(%) |

| Fraldas infantis | 2,3 bi | 20,7% | 12,5% |

| Emolientes e protetores | 2,0 bi | 20,7% | 10,8% |

| Prep. derm. inc. kamp | 1,7 bi | 21,7% | 9,4% |

| Desod. Corporal feminino | 0,6 bi | 10,5% |

3,3% |

| Cuidado facial geral | 0,6 bi | 28,2% | 3,2% |

| Tintura capilar | 0,6 bi | 1,2% | 3,1% |

| Desod. Corporal masculino | 0,5 bi | 10,3% | 2,9% |

| Protetores solares | 0,5 bi | 5% | 2,8% |

| Lenço/toalha umedecida infantil | 0,5 bi | 8,6% | 2,5% |

| Roupa íntima descartável | 0,4 bi | 39,9% | 2,3% |

Alimentos e bebidas

Já em relação aos alimentos e bebidas, dez categorias somam 93,9% das vendas. As formulações pediátricas perfazem mais da metade do volume de negócios e os suplementos lideraram o incremento percentual.

|

Categorias |

Alimentos e bebidas

MAT 08/21 R$ desconto |

Evolução em R$ (%) | Representatividade

(%) |

| Formulações pediátricas | 2,2 bi | 15,9% |

52,2% |

|

Outras formulações nutritivas |

0,6 bi | 22,6% | 14,8% |

| Outros suplementos alimentares | 0,3 bi | 59,8% |

6,4% |

|

Chocolates e bombons |

0,2 bi | 31,4% | 5,7% |

| Balas, pastilhas e confeitos | 0,2 bi | -9,2% |

4,7% |

|

Energéticos |

0,1 bi | 32,6% | 2,3% |

| Suplementos esportivos | 0,1 bi | 22,9% |

2,1% |

|

Águas |

0,1 bi | -20,3% | 2% |

| Goma de mascar | 0,1 bi | -15,1% |

2% |

|

Suplementos proteinicos |

0,1 bi | 11,6% |

1,9% |

Outras classes

Dez categorias de outras classes totalizam 46,1% das vendas, com destaque para testes de diagnóstico, cuja alta foi de 727,4%.

|

Categorias |

Outras classes

MAT 08/21 R$ desconto |

Evolução em R$ (%) | Representatividade

(%) |

| Polivitamínicos e minerais | 0,8 bi | 19,7% |

8,6% |

|

Testes diagnósticos |

0,5 bi | 727,4% | 5,6% |

| Curativos e feridas | 0,5 bi | 16,8% |

5,5% |

|

Descartáveis |

0,4 bi | 602% | 4,6% |

| Testes de diabetes/ sangue | 0,4 bi | 9,5% |

4,1% |

|

Pre. Antiacne tópicas |

0,4 bi | 28,1% | 3,9% |

| Microorganismos antidia. | 0,3 bi | 31,5% |

3,7% |

|

Prod. Sist. Musc., esq. |

0,3 bi | 20,5% | 3,6% |

| Cálcio | 0,3 bi | 12,6% |

3,3% |

|

Agulhas e seringas |

0,3 bi | 5,4% |

3,2% |

Fonte: Redação Panorama Farmacêutico

Cadastre-se para receber os conteúdos também no WhatsApp e no Telegram

Jornalismo de qualidade e independente

O Panorama Farmacêutico tem o compromisso de disseminar notícias de relevância e credibilidade. Nossos conteúdos são abertos a todos mediante um cadastro gratuito, porque entendemos que a atualização de conhecimentos é uma necessidade de todos os profissionais ligados ao setor. Praticamos um jornalismo independente e nossas receitas são originárias, única e exclusivamente, do apoio dos anunciantes e parceiros. Obrigado por nos prestigiar!

Veja também: https://panoramafarmaceutico.com.br/nova-lei-de-licitacoes-traz-mais-insercao-de-venda-a-varejistas/