“O sortimento é o item mais estratégico para o crescimento das farmácias independentes.” Esse foi o recado taxativo do vice-presidente da Close-Up International, Paulo Paiva. O executivo fechou a sessão de painéisdo Abradilan Conexão Farma nesta quarta-feira, dia 15 de março. O tema abordou a importância do mix – tanto de medicamentos como de não-medicamentos – como fator chave para aumentar o faturamento.

Em uma pesquisa realizada pela consultoria com seis mil farmácias durante 6 anos, entre todos os itens que influenciam no crescimento, o sortimento é o maior responsável, com um coeficiente de correlação de 82%. “A correlação vendas-sortimento para os não medicamentos é de 84,3%. É a categoria de maior ganho de relevância tanto em unidades quanto em valores, a alavanca de crescimento da loja”, acrescenta Paiva.

Correlação por tipo de produto e mercado segmentado

| Segmentação de produtos | Coeficiente de correlação |

| MPX trade | 43,6% |

| MIPs genérico | 52,5% |

| MIPs trade | 54,8% |

| MPX genérico | 67,7% |

| MIPs exclusivo | 76,7% |

| MPX exclusivo | 78,4% |

| MIPs marca | 78,8% |

| MPX marca | 82,7% |

| Total | 83,9% |

| Não-medicamentos | 84,3% |

As top 10 classes terapêuticas para os não medicamentos somam R$ 14,8 bilhões em vendas e 39,2% de representatividade. Fraldas infantis; formulações pediátricas; e emolientes e protetores são as três campeãs em vendas na categoria. E entre as principais marcas para o segmento, Pampers, Huggies e Ninho fases compõem o top 3.

Top 5 marcas de não medicamentos

| Ranking | Marca | Fabricante | R$ Desconto |

| 1 | Pampers | P&G | R$ 1,06 bilhão |

| 2 | Huggies | Kimberly-Clark | R$ 716,1 milhões |

| 3 | Ninho Fases | Nestlé | R$ 543,8 milhões |

| 4 | Rexona | Unilever | R$ 536,3 milhões |

| 5 | Dove | Unilever | R$ 481,5 milhões |

| 6 | NAN Comfor | Nestlé | R$ 319,4 milhões |

| 7 | Anthelios | La Roche-Posay (L’Oréal) | R$ 306,7 milhões |

| 8 | Johnsons Baby | J&J | R$ 272,8 milhões |

| 9 | Nutren Senior | Nestlé | R$ 270,2 milhões |

| 10 | MamyPoko | Unicharm | R$ 264,1 milhões |

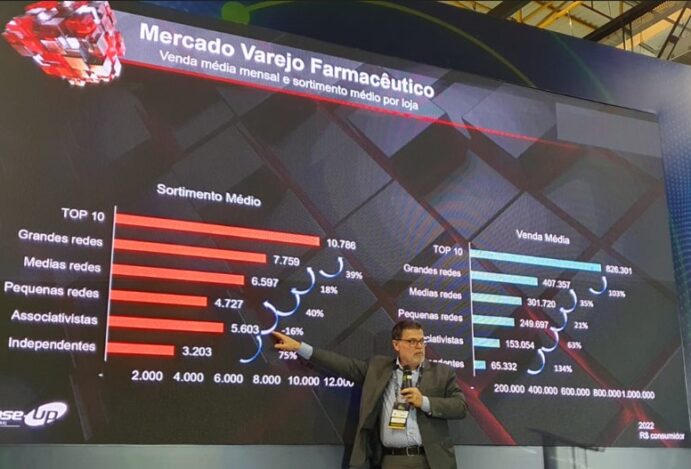

Venda média mensal e sortimento por loja

De acordo com o estudo, a amplitude do sortimento é um fator decisivo na performance de venda média por loja. O sortimento médio das 10 maiores redes de farmácias do país gira em torno de 10.700 itens, enquanto que nas independentes fica em torno de 3.200. E a venda média por loja entre as top 10 é de R$ 826,3 milhões contra R$ 65,3 milhões registrados pelas independentes.

“Mas, se a farmácia independente buscar ampliar seu mix de produtos chegando no mesmo número de SKUs de uma associativista (5.603) ela consegue aumentar em 134% o faturamento da loja”, ressalta o VP da Close-Up.

Foto: Panorama Farmacêutico

O estudo aponta que 11 mil SKUs é um bom número a se perseguir por loja, sendo 3,7 mil SKUs de MPX; 1,2 mil SKUs de MIPs e 6 mil SKUs de não medicamentos. “Melhorar a gestão de estoque e disponibilidade do produto na gôndola é fundamental para aumentar o faturamento das farmácias independentes. São lojas que disponibilizam muitas ofertas de um mesmo produto, criando uma barreira que acaba ficando intransponível. A limitação do mix afeta diretamente no potencial de crescimento e a distribuição tem que ser capaz de oferecer sortimento compatível com esse desafio”, finaliza Paiva.

Fonte: Redação Panorama Farmacêutico